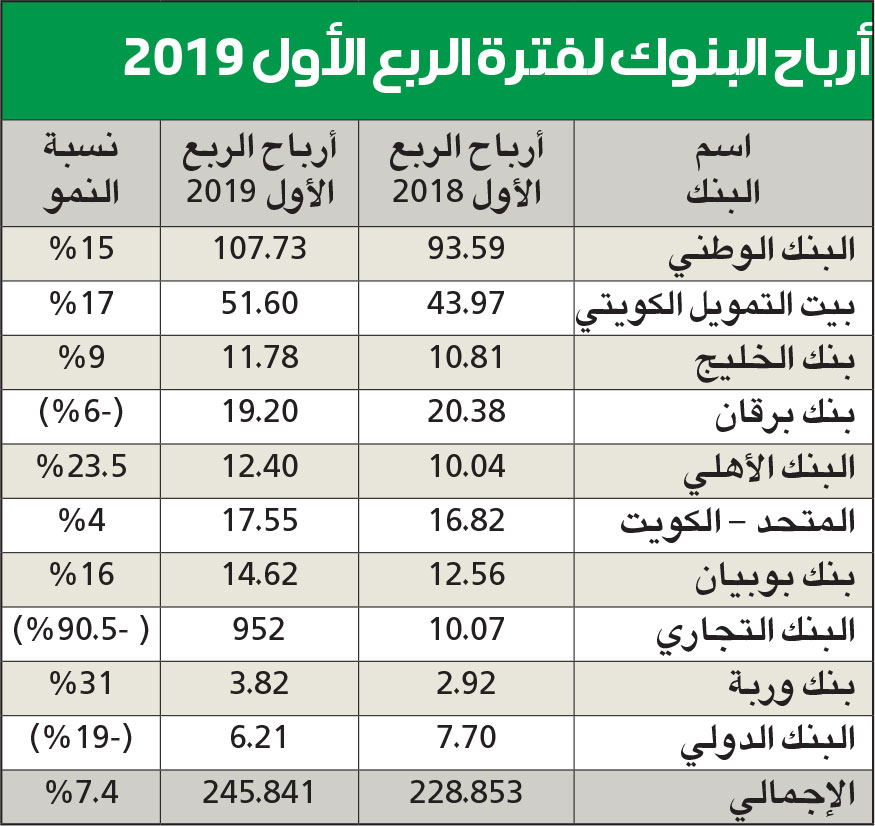

نمو أرباح البنوك الكويتية الفصلية بحوالي 7.4% وصلت عند 245.8 مليون دينار

النشرة الدولية –

واصلت البنوك الكويتية تحقيق نتائج إيجابية لفترة الربع الأول من عام 2019 رغم المنافسة الشديدة في السوق واستمرار العديد من التحديات إذ سجلت المصارف القيادية قفزات لافتة وكبيرة.

وبلغ إجمالي الأرباح المعلنة لفترة الربع الأول من 2019 نحو 245.84 مليون دينار بنسبة نمو بلغت 7.4 في المئة إذ كانت أرباح نفس الفترة المقابلة من العام الماضي 2018 تبلغ 228.85 مليوناً.

وشكلت أرباح بنك الكويت الوطني نحو 43.8 في المئة من حجم الأرباح الإجمالية للبنوك إذ بلغت 107.73 ملايين دينار وتعتبر من النتائج القياسية والأعلى في تاريخ البنك لفترة مالية.

وذكرت مصادر، أن البنوك عملياً في ظل تلك النتائج تبرهن قوة المراكز المالية وقوة الأداء التشغيلي لوحداتها الداخلية والخارجية . وساهمت العديد من المعطيات في تحسن أعمال وأرباح البنوك من أبرزها:

1 – تراجع مستويات القروض غير المنتظمة وانخفاض كثير من الأعباء المالية التي كانت تتحملها ميزانيات البنوك، إذ عادت تلك المستويات إلى ماقبل الأزمة، بل شهدت بعض الميزانيات تنظيفاً كاملاً لديون متعثرة أو غير منتظمة.

2 – تتفاوت مستويات المخصصات، التي كان يطلب تجنيبها البنك المركزي بمبالغ تحوطية أكبر من المطلوب فنياً لمزيد من التحوط.

3 – تحسن كبير في تدفقات الأرباح التشغيلية وجودة الأصول لدى المصارف وتراجع مستويات الأكلاف التشغيلية.

4 – إغلاق الكثير من الملفات المالية التي أرهقت ميزانيات بعض البنوك سنوات نتيجة بعض المشاكل الكبيرة والتي احتاج معالجتها أعواماً.

5 – باتت تثمر توسعات بعض البنوك في أسواق إقليمية خارجية عوائد إيجابية كبيرة تغطي بعض الفجوات وتعزز نتائج الأرباح.

6 – تطور أعمال وخدمات القطاع المصرفي عزز من حركة التعاملات وزاد من النشاط المالي.

7 – استقرار أسعار النفط عند مستويات مرتفعة عزز صرف الحكومة على العديد من المشاريع الكبرى، التي استفاد من تمويلها القطاع المصرفي.

8 – عودة التمويلات الكبرى والتخلي عن التحفظ والتشدد، الذي برز بعد الأزمة مباشرة ، إضافة إلى تحسنات السوق المالي على أكثر من صعيد حسن كثيراً من الأصول وزاد من حركة التعاملات.

9 – تطبيقات المعيار المحاسبي 9 حقق فارقاً لدى بعض المصارف وثمة تباين بين توقعات حيال الآثار السلبية الناجمة عن توقعات الخسائر الائتمانية وإجمالاً على المدى البعيد سيصب في مصلحة البنوك إذ إن ملف بناء المخصصات سيكون أكثر دقة وحرفية نتيجة الاحتكام والالتزام بالمعايير المنظمة إلا في بعض الحالات التي سيكون فيها تجنيب مخصصات عامة حسب رؤية الجهات الرقابية.

10 – استمرار مستويات أسعار الفائدة عند نسب مرتفعة يضاف إليها هامش مسموح للمصارف يبلغ نحو 3 في المئة، حسن من إيرادات القطاع ودخول عملاء جدد لميدان العمل، إضافة إلى التعديلات التي شهدتها القروض الاستهلاكية والإسكانية برفع التمويل الإجمالي إلى نحو 95 ألف دينار.