اللغز ليس في الفوائد المصرفية اللبنانية!* د. سهام رزق الله

النشرة الدولية –

وسط احتدام السجال الإعلامي حول دور الجهاز المصرفي في لبنان في دعم الاقتصاد الوطني من خلال سياسته النقدية، ثمة مرتكزات سجّلت مستوى الفوائد، في خضم كل الضغوط الاقتصادية والاجتماعية التي عرفتها البلاد منذ انقلاب الأوضاع والمؤشرات رأساً على عقب، مع تدهور ميزان المدفوعات منذ العام 2011 مروراً بالهندسات المالية عام 2016 ، التي أجّلت الأزمة حتى انفجارها عام 2019. علمياً معدّل الفوائد ليس لغزاً بحدّ ذاته بل هو نتيجة جملة عوامل وليس مسبّباً لها، فهو يعكس «سعر القرض» في إقتصاد سليم، ولكنه يصبح رهن «معدل فائدة رئيسي» مثل «معدّل فائدة سندات الخزينة» في لبنان، الذي تحكّم بمجمل الفوائد الدائنة والمدينة، بسبب توجيه معظم الإدخار لتمويل قطاع عام عاجز مالياً ويلهث وراء تمويل ديونه بأي ثمنّ!! وإذا كان اللغز ليس في الفوائد المصرفية نفسها، فما هي أبرز العوامل التي تسبّبت بارتفاعها في السنوات الأخيرة؟ وكيف ترجمت إنعكاساتها على الاقتصاد الوطني ككل؟

طبعاً، عندما كانت سياسة الفوائد ملبية لحاجات تمويل القطاع العام وشراء سندات الخزينة، ومربحة لكبار المتموّلين الذين يفاوضون ويقارنون المصارف على أساسها، وأيضاً مفيدة لشراء المساكن لأوسع شريحة إجتماعية، بمعدّلات مخفّضة، في غياب سياسة إسكانية، من مسؤولية الدولة بالأساس، لولا غياب موازناتها لمدة اثنتي عشرة سنة متتالية (من 2005 الى 2017)، كما داعمة للقطاعات المنتجة الأضعف بسلّة حوافز، في إطار «برنامج تسريع الأعمال» للشركات الناشئة و»مسرح الإبتكار»، لم يكن موضوع الفوائد مطروحاً ولا حتى البحث بالمخاطر التي يعكسها!

أما اليوم، وقد انفجرت الأزمة المؤجّلة، ظهرت صحوة البحث عن لغز الفوائد، فيما هي مجرّد واجهة للمسببات الاقتصادية العميقة التي أدّت إليها.

لقد وقف القطاع المصرفي ومصرف لبنان لسنوات الى جانب الدولة والاقتصاد اللبناني، حتى في أدق الظروف واكثرها صعوبة، وعمل بما لديه من صدقية محلية ودولية على استقطاب مدخّرات اللبنانيين المقيمين والمغتربين ومدخّرات المتمولين العرب، وأعاد ضخّها في السوق اللبنانية، إما تمويلاً للقطاعين العام والخاص، وإما دعماً لاحتياطي القطع الأجنبي لدى المصرف المركزي، بغض النظر عن كلفتها، التي تستدعي بحثاً مستقلاً يأخذ في الاعتبار مختلف جوانبها.

كمـا انّ القطاع المصرفي لم يكن محايداً في إنجاز المكتسبات التي حقّقها إنعقــاد مؤتمر «باريس 2» ، بل تميّز بلعب دور اساسي وحيوي في آلية تخفيض خدمة الدين العام، وذلك إما بطريقة مباشرة عبر الاكتتاب بسندات خزينة بمبلغ يقارب 4 مليارات دولار بفائدة صفر في المئة، وهو مبلغ فاق إجمالي مساهمات البلدان الصديقة والشقيقة معاً، وإما بطريقة غير مباشرة، عبر الإسهام في خفض معدلات الفوائد بشكل ملموس في الاسواق، وبالأخص على سندات الخزينة اللبنانية.

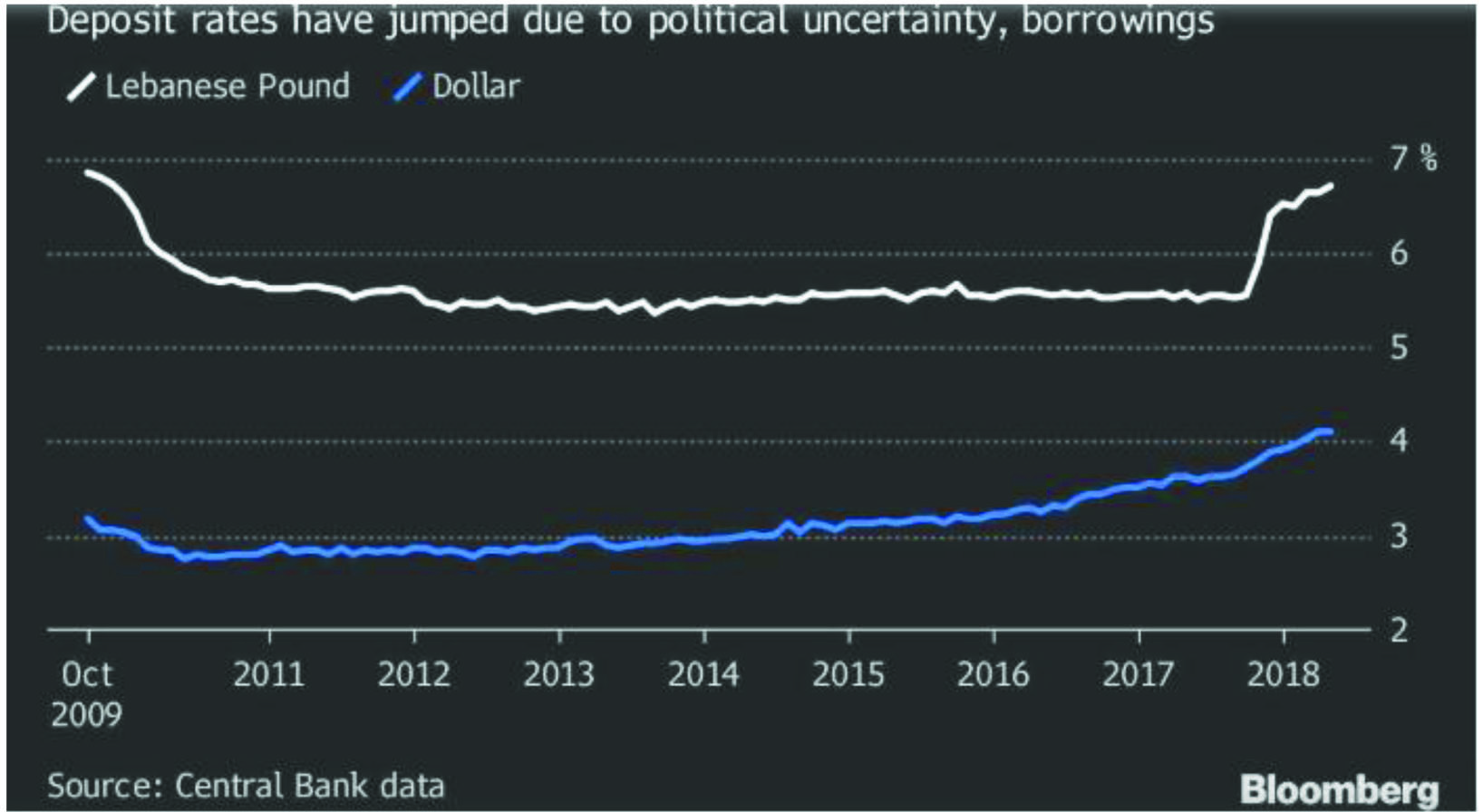

فالمعروف، أنّ معدل سندات الخزينة لمدة سنة، الذي استقرّ من آذار 2012 حتى كانون الأول 2019 على معدل 5.35 % ، وهو معدل الفائدة الذي ترتبط به معدلات الفائدة للقروض السكنية إن كان القروض المدعومة من مصرف لبنان مباشرة أو تلك الممنوحة من خلال مؤسسة الإسكان، بعد انخفاضات متتالية عن مستويات مرتفعة بلغت ذروتها حوالى 38 % في شهر أيلول من العام 1995…ولكن اضطرت الدولة الى رفعه الى 6.5 % مطلع عام 2019 بعد صعوبة ايجاد مكتتبين بسندات الخزينة مع ارتفاع درجات المخاطرة عليه وطول مفاوضات مع الجهاز المصرفي بشأنها… الى أن صدر قرار بتخفيضها الى 4.5 % أخيراً في نيسان 2020 لتخفيض خدمة الدين العام…

ولطالما كانت معدلات الفائدة المعتدلة تبقى مرتبطة بعوامل عديدة وليس بمجرد قرار مركزي! ومن أبرز هذه العوامل المؤثرة بمستوى الفوائد:

أولاً، «مخاطر البلد»، وهو عنصر هام وأساسي، يمنع تراجعها بشكل ملحوظ، على الرغم من أنّ البنك المركزي استمر في دعم القروض بفوائد مخفضة، ولا سيما للاستثمار العقاري وللقطاعات الإنتاجية المختلفة .. ولكن بموازاة ذلك، تقوم الوكالات الدولية لتصنيف المخاطر بدراسة وضع كل بلد وفق مؤشراته الاقتصادية وغير الاقتصادية المؤثرة على اقتصاده (وطبعاً من أبرزها إستقراره السياسي) مما ينعكس بشكل حاسم على تحديد معدلات الفائدة. أضف إلى ذلك، أنّ رفع المصرف المركزي الأميركي معدلات الفائدة لعام 2017، زاد الضغط على معدلات متوسطة الأجل.

ويكفي لذلك، الإشارة الى تقرير وكالة «بلومبرغ»، الذي رسم تطوّر معدلات الفوائد مع اهتزاز الاستقرار السياسي:

وهنا لا بدّ من التوقف عند أبرز مؤشرات المالية العامة، وعلى الرغم من أنّ دراسة استدامة الدين العام ترتكز عموماً على مؤشّر الدين العام/الناتج المحلي، وهو يتخطّى في لبنان عتبة 176% في نهاية عام 2019، فيما وفق المعايير الدولية، تتطلّب استدامة الدين ألّا يتخطّى هذا المعدل 60% إلى 80% من الناتج المحلي الإجمالي. إلّا أنّ تسليط الضوء، خصوصًا على الدين بالعملة الأجنبية، فيعود لأنّ لبنان قادر نظريًا في أقسى الحالات، على اللجوء الى المصرف المركزي لطباعة العملة الوطنية وتسديد الدين بالليرة اللبنانية، حتى لو أدّى ذلك الى مزيد من التضخّم. إلّا أنّ الأزمة الكبرى تبقى في الدين بالعملة الأجنبية، التي تحتاج الى توافر العملة الأجنبية وتأمين استمرارية إستقطابها، في حين أنّ لبنان يشهد تدهورًا في ميزان المدفوعات (ما عدا كمية الدولارات التي اجتذبتها المصارف للمشاركة في الهندسات المالية خصوصًا عام 2016 لشراء اليوروبوند وشهادات إيداع المصرف المركزي بالعملة الأجنبية).

لنفترض أنّ الناتج المحلّي اللبناني يقارب 50 مليار دولار، فيكون من الضروري ألّا يتخطّى الدين العام بعد إعادة هيكلته الـ40 مليار دولار، أي اقتطاعًا بين 55% و60% ، علمًا أنّ الهمّ الأساسي يبقى في خفض حصّة الدين بالعملة الأجنبية.

ويُلاحظ في التصنيف الائتماني الذي تقدّمه مؤسّسات التصنيف العالمية ومن أبرزها مؤسّسات «Fitch, Moody’s and Standards & Poor’s» خفض وكالة «فيتش» أخيرًا تصنيف ديون لبنان السيادية بالعملة الأجنبية من «CC» إلى «C»، ان يتجه الى إعلانها دولة متعثّرة، في مواصلة تخفيض التصنيف إلى «D». ويأتي ذلك عقب إعلان الحكومة أنّها لا تنوي دفع سندات «اليوروبوند» التي استُحقت في التاسع من آذار، وتبلغ قيمتها 1.2 مليار دولار.

ويتبيّن بالتالي، التأثير المباشر لهذه التصنيفات على كلّ دولة ترغب في الاقتراض من الخارج، لأنّ تصنيفها يعكس قدرتها على سداد هذا الدين. وكلّما انخفض التصنيف الائتماني كلّما ارتفعت تكلفة الإقراض، أي عمليًا نسبة الفوائد المطلوبة على السندات، ليقبل المستثمرون بالمخاطرة في شرائها… من هنا نفهم أنّ معدّلات الفوائد على إصدارات كهذه تكون نتيجة المخاطرة وليس سببًا لها! فلا يمكن لدولة أن تُصدر سندات وتسوّقها في الخارج بفوائد منخفضة، في ظلّ تسجيلها عجزًا ماليًا متزايدًا وتراكمًا للدين العام وزيادة لحصة الدين بالعملة الأجنبية (لمحاولة خفض خدمة الدين السنوية كون الفائدة عليه أقل من الفائدة على الليرة اللبنانية)، في حين تراكم هذه الدولة عجزًا في ميزان المدفوعات، أي خروجًا صافيًا سنويًا للعملة الأجنبية من اقتصادها وتراجعًا في احتياطاتها بالعملة الأجنبية!

وطبعاً، مع اكتتاب المصارف بسندات الخزينة وشراء شهادات الإيداع من المصرف المركزي بفوائد تفوق مردود أي مشروع إستثماري، يمكن أن يحقّقه مقترض من المصارف، أصبحت هذه المصارف الأكثر قدرة على تقديم فوائد مرتفعة لكبار المودعين… وطبعاً أصبح كل مصرف لا يلحق بهذا الاتجاه معرّضاً لخسارة زبائنه. إذ أصبح الزبائن يفاوضون المصرف على معدّل الفائدة، بالمقارنة مع سواه من المصارف، وليس إنطلاقاً من حرصه على تخفيض إنكشافه السيادي ومخاطرته…الى أن أصبح الجميع في المركب نفسه، من توجيه الإدخار نحو تمويل الدولة ولو على حساب الاستثمار الخاص الذي لا يمكنه دفع فوائد مماثلة لاقتراضه… طبعاً الى جانب مبادرات تحريك عجلة الاستثمار عبر برامج أطلقها المصرف المركزي للشركات الناشئة وتشجيع الابتكار.

أكثر من ذلك، من المعروف أنّ معدل الفائدة على سندات الخزينة بات معدل الفائدة الرئيسي الذي يقود معدلات الفائدة الدائنة والمدينة في لبنان، نظراً للدور الأساسي للنظام المصرفي (أي المصرف المركزي والمصارف التجارية) في تمويل القطاع العام، إن كان عبر الاكتتاب بسندات الخزينة بالليرة اللبنانية، أو حتى سندات الخزينة بالدولار الأميركي، ما يعني أنّ الدين العام اللبناني، المقسوم ظاهرياً مناصفةً بين دين داخلي ودين خارجي، هو عملياً دين داخلي، لأنّ معظم المكتتبين هم من المقيمين (بشكل أساسي الجهاز المصرفي) بغض النظر عن العملة المعتمدة لإصدار السندات.

كما أنّه من الطبيعي أن يتمّ العمل للمحافظة على معدلات فائدة حقيقية إيجابية (وهي تساوي الفرق بين معدل الفائدة الإسمي ومعدل التضخم)، مما يستدعي إبقاء معدلات الفائدة الإسمية أعلى من معدل التضخم، وإلّا يصبح معدل الفائدة الحقيقي سلبياً (يعني تحت الصفر) ولا سيما في ظل مستوى تضخّم لا يُستهان به.

أضف الى ذلك، عام 2017، واصل البنك المركزي لعب دوره الرئيسي في الدفاع عن قيمة العملة الوطنية والثقة بالاقتصاد اللبناني ..ومن المعروف أنّ سياسته المعتمدة منذ سنوات ساهمت بتخفيض معدل الدولرة نظراً لجذب المودعين الى إبقاء أموالهم بالليرة اللبنانية بمعدلات فائدة أعلى من معدل الفائدة على الدولار الأميركي، نتيجة لفارق المخاطر بين العملتين، بغض النظر عن مخاطر البلد/السوق الذي يتمّ توظيفها فيه.

في مطلع العام 2017، اعتزم مصرف لبنان ضخ سيولة جديدة بقيمة مليار دولار. والهدف هو تحفيز الاستثمار وتشجيع الاستهلاك والحدّ من البطالة. وفي التفاصيل، حضّر مصرف لبنان لإطلاق رزمة تحفيزية إضافية بقيمة 1500 مليار ليرة، أي ما يقارب مليار دولار خلال السنة التالية، وذلك في اطار تعميمه الوسيط الجديد الرقم 444. ويأتي هذا القرار كـتكملة للرزمات التحفيزية التي أطلقها منذ العام 2013 ، والتي تهدف الى دعم حركة التسليف الى القطاع الخاص وتسريع عجلة النمو الاقتصادي في البلاد. وفي هذا السياق، قام البنك المركزي بضخ خطوط ائتمان لدى المصارف بمعدل فائدة يبلغ 1% بغرض تمويل قطاعات اقتصادية مختلفة بنسب فوائد متدنية لا تتخطّى الـ 6%، منها القطاعات الانتاجية، قطاع السكن، البحث والتطوير، التعليم، تكنولوجيا المعلومات، المشاريع الصديقة للبيئة وغيرها، فيما حدّد سقفاً لقطاع السكن عند 60% ، اي ما قيمته 900 مليار ليرة.

وكانت لهذه الحقن التحفيزية آثار إيجابية مضاعفة لجميع قطاعات الاقتصاد، خصوصا أنّ التضخم كان لا يزال موجوداً، وأدوات التحكّم بالأسعار محدودة. كما أنّ ثمة «تضخماً مستورداً» مرتبطاً بأسعار المنتجات المستوردة، من بلدان ارتفعت قيمة عملاتها بالمقارنة مع الدولار الأميركي الذي ترتبط به قيمة الليرة اللبنانية.

كما نجحت السياسة النقدية للمصرف المركزي، بملامسة احتياطي الذهب والعملات الأجنبية الـ50 مليار دولار أميركي مطلع العام 2017، وارتفعت السيولة لدى المصارف اللبنانية الى حوالى 18 ألف مليار ليرة، مع وجود بنية قانونية متطورة معتمدة على نظام السرّية المصرفية، الذي يكاد ينفرد به لبنان ليس في المنطقة فحسب، بل مع دول معدودة في العالم، من دون الإخلال بالمعايير الدولية الحديثة في الإفصاح والشفافية ومكافحة الاموال غير المشروعة.

وكانت السلطات التشريعية اتخذت قراراً في العام 1986 بعدم التصرفّ بالذهب، مما سهّل قرار مصرف لبنان عدم المس بهذه السلعة الموجودة في محفظته، في غياب القناعة بجدوى المسّ بها، وبالأخص في ظلّ العجز المرتفع في ميزانية الدولة…ونظراً لما يمثّله إحتياطي الذهب من طمأنينة للعملاء الإقتصاديين.

كما ساهم مصرف لبنان بتخطّي مرحلة الضغوط على إلغاء السرية المصرفية، بالمساهمة الفعّالة بإقرار قانون مكافحة تبييض الأموال وإنشاء وحدة لديه متخصصة بتطبيق هذا القانون.

اما لجهة الموارد المالية في المصارف اللبنانية، فقد زادت ودائع الزبائن (قطاع خاص وقطاع عام) في القطاع المصرفي اللبناني بنسبة 5.15% (12.027 مليار ل.ل.) الى 245.616 مليار ل.ل. (162.93 مليار د.أ) في الأشهر الـ11 الأولى من العام 2016 بالمقارنة مع الفترة عينها من العام السابق .

كذلك، ارتفعت تسليفات المصارف اللبنانية الى القطاع الخاص بنسبة 5.06% (4135 مليار ل.ل.) منذ بداية العام 2016 الى 85.878 مليار ل.ل. (56.97 مليار د.أ.) مع نهاية الاشهر الاحد عشر الاولى من العام 2016، من 81.743 مليار ل.ل.(54.22 مليار د.أ.) في نهاية العام 2015.

وكان مصرف لبنان أصدر جملة من التعاميم تهدف الى تعزيز المسؤولية الاجتماعية للشركات، بالإضافة إلى التعاميم المتعلقة بالحوكمة ومكافحة تبييض الأموال، والتعميم 331، الذي يشجع المصارف للاستثمار في الشركات الناشئة الجديدة التي تهتم مباشرة باعتماد نهج المسؤولية الاجتماعية في العمل والمؤسسات الجديدة التي يُنشئها الشباب… وإذا كانت الودائع تعكس قوة الإدخار في الإقتصاد الوطني، فالتسليفات تعكس قدرة القطاع المصرفي على المساهمة في تمويل الإقتصاد بقطاعيه العام والخاص وتحريك الدورة الإقتصادية ككل في البلاد.

ففي شهر كانون الأول عام 2013، أصدر مصرف لبنان التعميم الوسيط رقم 331 الذي يسمح للمصارف والمؤسسات المالية بالمساهمة، ضمن حدود 3 % من أموالها الخاصة، في رسملة مشاريع ناشئة وحاضنات أعمال وشركات مسرِعة للأعمال، يكون نشاطها متمحوراً حول قطاع المعرفة. والهدف من هذا التعميم هو تحريك آليات تأسيس شركات جديدة واعدة تعزز النمو الاقتصادي وتوفّر فرص عمل جديدة.

وبفضل هندسته المالية، تمكن مصرف لبنان من استقطاب مليارات الدولارات الى لبنان، ما أثر ايجاباً على ميزان المدفوعات، الذي بعد تسجيله عجزاً تراكمياً بلغ 1.7 مليار دولار في أيار 2016، عاد ليسجل فائضاً بقيمة 555 مليون دولار في أيلول 2016…فيما يبقى تدهور ميزان المدفوعات منذ عام 2011 في صلب انقلاب الأوضاع في لبنان وزيادة الشرخ بين الودائع بالعملة الأجنبية وموجودات الجهاز المصرفي بالعملة الأجنبية، كما منحى الاحتياطي الصافي للبنك المركزي بالعملات الأجنبية، وبالتالي قدرته على الاستمرار بسياسة ربط سعر صرف الليرة اللبنانية بالدولار الأميركي.

لقد شهدنا ارتفاعاً بميزانيات المصارف وبميزانية مصرف لبنان بالرغم من العجز المستمر في ميزانية الدولة والارتفاع المستمر في الدين العام.

ولا ننسى طبعاً الانعكاسات الايجابية لاستقرار سعر صرف الليرة اللبنانية إزاء الدولار الأميركي منذ حوالى الـ20 سنة (تحديداً منذ كانون الأول 1997)، بما في ذلك من طمأنينة على القدرة الشرائية خصوصاً لذوي الدخل المحدود، بعد معاناة التضخم وتدهور قيمة العملة الوطنية التي أطاحت الطبقة الوسطى خلال سنوات الحرب اللبنانية، وتحديداً في فترة الثمانينات، التي عادت صورتها في أذهان اللبنانيين منذ اللحظة الأولى لارتفاع سعر الصرف..علماً أنّ تلك الفترة كانت أرحم، لأنّ عبء الدين العام فيها لم يكن كما اليوم، وتحديداً حصة الدين بالعملة الأجنبية، التي لم تتخط في تلك المرحلة 500 مليون دولار مقابل دين بالليرة يُقدّر بحوالى مليار دولار حينها… علماً أنّ معدل الدولرة والهروب من الليرة في تلك المرحلة كان لهما الأثر الأساسي في خيار المصرف المركزي لإعادة الاستقرار في أوائل التسعينات…وحتى اليوم لا تزال السياسة النقدية وسياسة القطع في لبنان تتأثران بثلاثية: الدين العام، والدولرة وربط الليرة اللبنانية بالدولار الأميركي.

ويبقى القول، إنّ القطاع المصرفي اللبناني لم ينخرط في توظيفات بالأدوات والمؤسسات والأسواق المالية التي تعرّضت لمضاعفات الأزمة المالية العالمية عام 2008 او انهارت من جرّائها. وقد سجّلت ميزانيّات المصارف ونتائجها المالية معدلات نمو جيّدة، ما طمأن المستثمرين والمودعين، المقيمين وغير المقيمين على السواء. وقد تبيّن أنّ إدارة المصارف اللبنانية، بالتعاون مع السلطات النقدية والرقابيّة مستمرة في سياسة امتلاك سيولة عالية، خصوصاً بالعملات الأجنبية، وهي سياسة أثبتت جدواها المصرفية والنقدية والإقتصادية عامة. كما أنّ المصارف استمرّت في اتّباع نموذج العمل المحافظ، وفق الأصول والقواعد المصرفية السليمة، التي يتحمّل البعض اليوم عواقب الابتعاد عنها، والتي يدعو المجتمع الدولي حالياً للعودة إليها.

من جهته، بدا المصرف المركزي مرتكزاً على فعالية إدارة السيولة المتزايدة بالليرة، بسبب التحويل المستمر من الدولار الى الليرة، والذي يعني ثقة متزايدة بها وبالإقتصاد اللبناني، والمرتبط باستقرارها، المحافظة على استقرار الفوائد دون تعطيل توجّهات الأسواق، من أجل المحافظة على السيولة المطلوبة فيها، التحفيز على التسليف بالليرة اللبنانية، مما يؤمّن المزيد من الموارد لتمويل الإقتصاد وتخفيض المخاطر على القطاع المصرفي، ويؤمّن دوراً لمصرف لبنان في الإقتصاد (ولا سيما دعم التسليفات العقارية بالليرة اللبنانية)، العمل بالتنسيق مع الحكومة اللبنانية ووزارة المالية، على إطلاق مبادرات تستند على دعم الفوائد والإعفاء من الاحتياط الالزامي لمختلف المشاريع، لتكون كلفة تمويلها منخفضة …

يبقى القول، إنّ الاستقرار النقدي والاستقرار في الأسعار والنمو في الاقتصاد أصبحت مرتبطة بتطور ونمو السيولة وسياسة الفوائد، التي شهدت كل المطبات التي ذكرناها والتأثيرات التي تركتها. وبين تحدّيات وإمكانيات مصرف لبنان والقطاع المصرفي، بقي الرهان الدائم على حسن استخدام وادارة السيولة، لحسن استفادة الاقتصاد اللبناني ككل منها، إن بحجم الإقتصاد الوطني أو بتنوّع أنشطته، دون المسّ بركيزة الإستقرار، الى أن بلغ الترابط بين السياستين النقدية والمالية ما وصل اليه، وتجلّى بأبهى مرتكزاته من خلال إرتباط مجمل الفوائد الدائنة والمدينة بمعدّل فائدة سندات الخزينة…فهل يكون فك اللغز عبر فك هذا الترابط؟