الغرق المالي-النقدي-المصرفي في لبنان: هكذا انغمس الاقتصاد في تمويل الدولة!

النشرة الدولية –

الجمهورية – د. سهام رزق الله –

من المعروف أن العام 2011 شكّل تاريخ الانقلاب السلبي في كل المؤشرات الاقتصادية وصولا الى انفجار الأزمة عام 2019 (من النمو الاقتصادي الذي تدهور من أكثر من 8.25% الى أقل من 1%، وصولا الى ميزان المدفوعات الذي تحوّل من فائض يفوق الـ 7 مليارات دولار الى تراكم عجوزات بمليارات الدولارات…) بعد اندلاع الأزمة في سوريا من جهة وسقوط الحكومة وتبدّل مناخ الاستقرار السياسي والعمل المؤسساتي في لبنان عام 2011… إلا أن الملفت أيضا أنه شكّل مرحلة الانقلاب على مبدأ إستقلالية مصرف لبنان المركزي عبر مزيد من انغماسه في تمويل القطاع العام وانجرار مجمل الجهاز المصرفي نحو هذا الخيار بعد أن عاوَد معدل الدين العام والناتج المحلي الارتفاع من نحو 130% عام 2006 الى نحو 180% عام 2019 قبل انفجار الأزمة… فكيف ارتسمت هذه المشهدية الجديدة التي أغرقت الوضع النقدي والمصرفي في أزمة المالية العامة المزمنة؟ وكيف تمادى توجيه التمويل المصرفي من مدخرات الناس بنحو غير مسبوق صوب الاكتتاب بسندات الخزينة والأوروبوند والتوظيف في شهادات إيداع المصرف المركزي؟ عوامل عدة جعلت كل الاقتصاد اللبناني منغمساً في تمويل الدولة بدلاً من أن تكون الدولة ناشطة لتفعيل الاقتصاد.

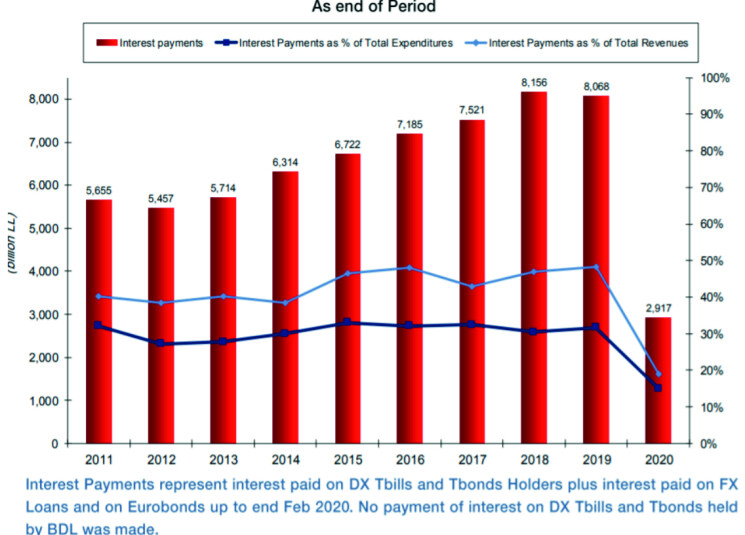

إشكالية العجز المالي في لبنان والسعي للتمويل عبر اللجوء إلى المصرف المركزي بدأا مع بداية سنوات الحرب عبر السعي الى التمويل النقدي لعجز الميزانية العامة بسبب تدهور إيرادات الموازنة في الثمانينات وكان بشكل أساسي بالليرة اللبنانية، قبل أن تبدأ الاستدانة بالدولار الأميركي وتتزايد لتصبح اليوم في حدود ثلث الدين العام. أما أكثر ما هو ملفت فهو تحميل معظم الدين العام، إن كان بالليرة أو بالدولار، للجهاز المصرفي اللبناني (مصرف مركزي ومصارف تجارية) فضلاً عن انغماس المصارف في توظيف معظم الودائع بالدولار لديها على شكل شهادات إيداع لدى المصرف المركزي… (رسم رقم 1)

ومن المعروف إقتصادياً أن مفهوم استقلالية المصرف المركزي يقتضي تأمين ثلاث ركائز أساسية:

الاستقلالية القانونية في النصوص، الاستقلالية الفعلية في الممارسة، والاستقلالية المالية في حسابات المصرف المركزي تجاه الدولة.

ولطالما شددت الأدبيات الاقتصادية، وخصوصاً مع الموجة الكلاسيكية، على تأمين الفصل التام للسياسة النقدية للمصرف المركزي عن السياسة المالية للحكومة ووزارة المال خصوصاً لتفادي لجوء الحكومة متمثّلة بوزارة المال لطلب تغطية عجوزاتها المالية من خلال تدخل المصرف المركزي، إن كان عبر ضخ السيولة وتحمّل انعكاساتها التضخمية الفورية أو من خلال الضغط على المصرف المركزي للمساهمة في الدين العام عبر الإكتتاب بسندات الخزينة والتفاوض حول شروطها بالكمية والآجال ومستوى الفوائد… أو طباعة النقد وزيادة في السيولة واصطناع نهضة عابرة في الأسواق في فترات محددة، مثل الفترات التي تسبق الإنتخابات، لإحداث صدمة إيجابية وهمية لا تلبث أن تتحوّل كابوساً تضخمياً يصعب ضبطه من دون أي مساهمة في نمو إقتصادي حقيقي وخلق فرص العمل المطلوبة. (رسم رقم 2)

عملياً، تم انغماس السلطة النقدية والقطاع المصرفي في لبنان بتمويل عجز المالية العامة وتوافق الأفرقاء الثلاثة (المالية العامة والمصرف المركزي والمصارف) على الهندسات المالية عام 2016 لتأخير انفجار الأزمة واجتذاب أكبر مقدار من الدولارات «بأي ثمن» (أي بأعلى معدّلات فوائد) لمزيد من الوقت للإصلاح والتمكن من الاستفادة من اموال مؤتمر «سيدر» مع الاستمرار في سعر الصرف نفسه أياً يكن تدهور المؤشرات الاقتصادية، لا سيما منها تدهور ميزان المدفوعات، فتم إغراق الجهاز المصرفي بـ»فشل القطاع العام» وخياراته من المالية الى النقدية، ولكن من دون الالتزام بتنفيذ أي من الاصلاحات، لا بل تم إقرار سلسلة رتب ورواتب بحسابات خاطئة باعتراف السلطة المالية نفسها قبيل الانتخابات النيابية 2018 لا بل توظيف 5300 موظّف إضافي بعد إقرار قانون وقف التوظيف (وفق تقرير التفتيش المركزي) حتى باتت أجور ورواتب القطاع العام تمتص أكثر من ثلث الموازنة قبل انفجار الأزمة فيما لا يتجاوز معدّلها عالميا 15 % .

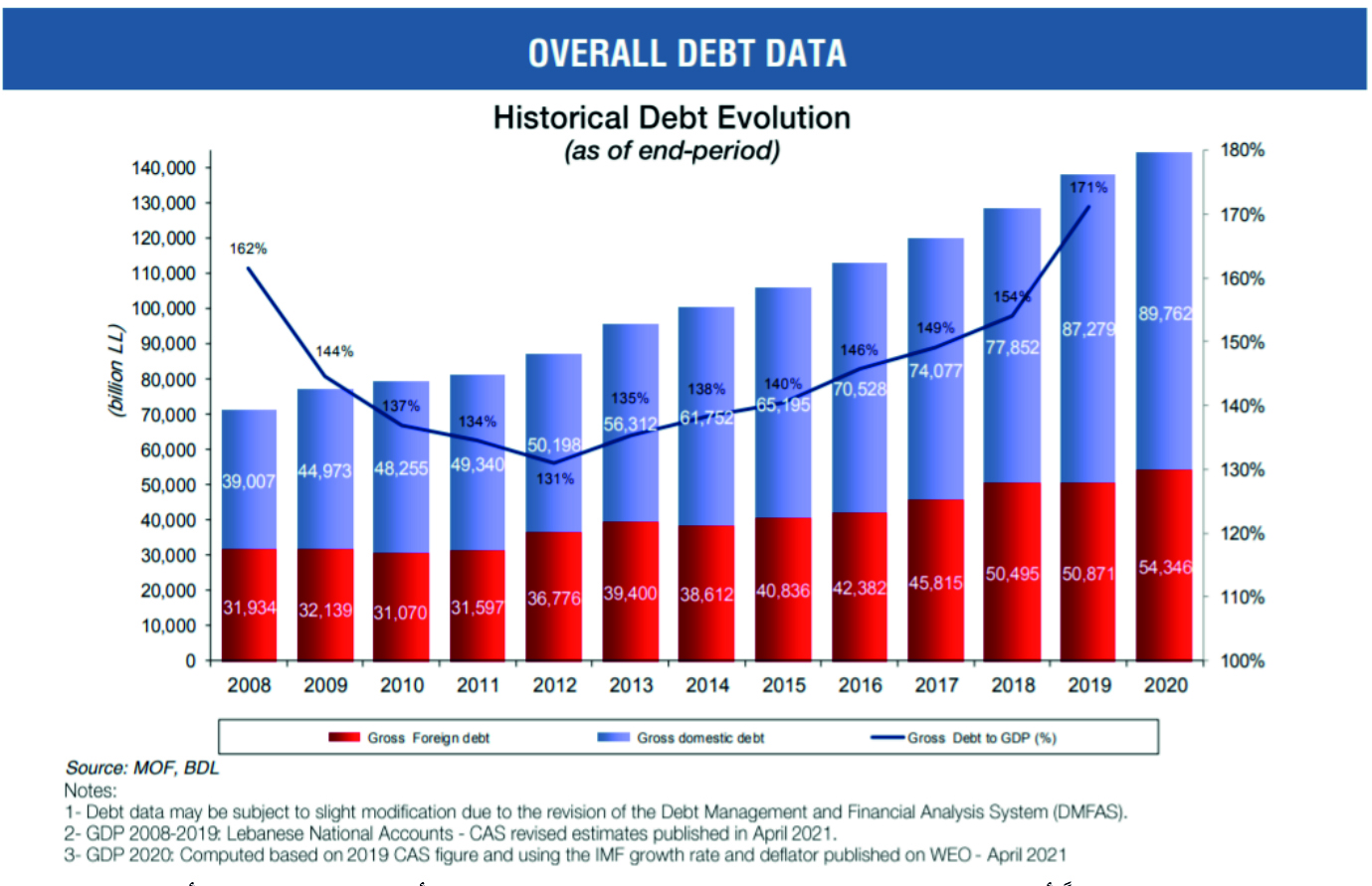

وقبل الانتخابات النيابية كان الدين العام في آذار 2018 نحو 81.9 مليار دولار، وقد وصلت نسبته إلى 152.8 % للناتج المحلي، وكان ثالث أعلى معدّل في العالم. وبقيت موجودات مصرف لبنان السائلة بالعملات الاجنبية، التي تشكّل دعامة الاستقرار النقدي، عند مستوى مرتفع، إذ بلغت 34.3 مليار دولار في نهاية آذار 2018.

وبلغت قيمة الدين العام المحرر بالليرة اللبنانية 77300 مليار ليرة، مشكّلة نحو 62.6 % من اجمالي الدين العام، في مقابل ما يعادل 46126 مليار ليرة للدين المحرر بالعملات الاجنبية، أي ما نسبته 37.4 % من الدين العام الاجمالي، مع ملاحظة أنه يعتبر دينا حكوميا فقط (لأن الدين العام يفترض أن يشمل أيضا ديون المؤسسات العامة ومستحقاتها مثل المقاولين والمستشفيات ذات فواتير غير مدفوعة من الدولة، الضمان الاجتماعي…).

وقد عادت وزارة المال إلى إصدار سندات الخزينة اللبنانيّة بالليرة، إنما بعد رفع الفوائد المدفوعة عليها من 7.46 % إلى 10.5%، عملاً بالإتفاق بين الوزارة ومصرف لبنان، الذي أنهى شهرين من توقّف الإكتتاب في سندات الخزينة.

ومع تنامي الأزمة، عمد مصرف لبنان إلى إطلاق هندسات وإجراءات إستثنائيّة، عرض من خلالها فوائد سخيّة مقابل توظيف سيولة القطاع المصرفي بالدولار عنده، لرفع إحتياطه بالعملات الأجنبيّة، وبعدها عمد إلى إمتصاص السيولة بالليرة، بالطريقة نفسها، لتفادي تحوّلها ضغطا في اتجاه شراء الدولار.

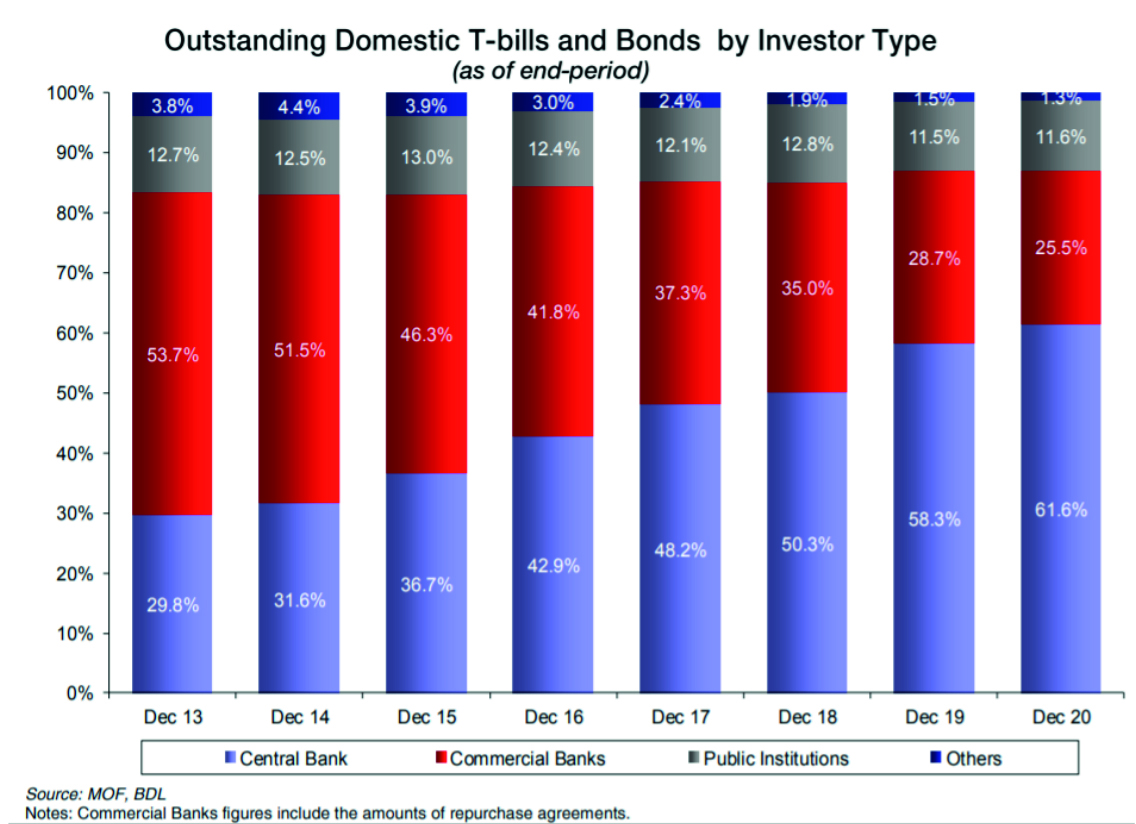

وهنا، لم يعد من مصلحة المصارف توظيف سيولتها مباشرة في سندات الخزينة، نظرا إلى الأرباح السخيّة التي تحققها من توظيفاتها مع المصرف المركزي. وهكذا، إرتفعت ودائع المصارف لدى المصرف المركزي من 65.3 مليار دولار في بداية 2015 إلى 113 مليار دولار حتى تشرين الأوّل 2018.

ولتعويض هذا النقص في تمويل الدين العام وشراء سندات الخزينة، لعب مصرف لبنان دور الوسيط، عبر توظيف أمواله بشراء السندات بنفسه… فتناقصت حصة المصارف من سندات الخزينة إلى 36 % حتّى حزيران 2018، مقابل إرتفاع حصّة مصرف لبنان الى 48 %. وفي إكتتابات الفصل الثاني من عام 2018، اشترى مصرف لبنان وحده 58 % من هذه السندات.

وبين الفوائد المرتفعة التي كان يتم دفعها لتوظيفات المصارف في مصرف لبنان، والفوائد الأقل التي كان ينالها المصرف المركزي مقابل توظيف جزء من هذه الأموال في عمليات شراء سندات الخزينة، كان مصرف لبنان يتحمّل فارق الفوائد كخسائر في الموازنة طوال السنوات الماضية.

وكانت مختلف الازمات الحكومية والتوتر السياسي وتداعي مناخ الثقة للاستثمار تضغط سلبا على سندات الدين اللبنانية كما على السندات بالعملات الأجنبية «اليوروبوند» التي كانت تحمل نصفها المصارف ونحو 5 مليارات من الدولارات لدى المصرف المركزي والبقية لغير المقيمين… وكانت تخسر قيمتها مع تراجع تصنيف لبنان السيادي لدى مؤسسات التصنيف «فيتش»، «موديز» و«ستاندرد أند بورز»، مما دفع بعض حامليها الى طرحها في السوق للبيع تجنبّاً لخسائر اضافية محتملة في اسعارها.

كذلك مطلع العام 2019 قرر المصرف المركزي الخروج من هذا الدور، الذي كان يكلّف موازنته فارق الفائدة، فتوقّف الإكتتاب في سندات الخزينة، الى حين التوصّل إلى إتفاق بديل مع وزارة المال. أمّا المصارف فلم يكن لها مصلحة في الإكتتاب بفوائد السندات المخفوضة، مقارنة بفوائد توظيفاتها مع مصرف لبنان.

وهكذا لم يكن هناك من حل سوى تحميل الماليّة العامّة فارق الفائدة والكلفة، عبر رفع فوائد سندات الخزينة، لدفع المصارف إلى الإكتتاب بهذه السندات، وتم الإتفاق على هذا النحو بين وزارة المال ومصرف لبنان.

هذا المسار، يعني في إختصار، أنّ رفع الفوائد والأرباح في الفترة الماضية على التوظيفات مع المصرف المركزي للتحكّم بالسيولة، وإمتصاصها، والتعامل مع الأزمة، طاولت حتى الاكتتابات بسندات الدين العام وكلفتها.

اليوم بلغ حجم الدين العام 97.75 مليار دولار حتى نهاية حزيران 2021، وفق الأرقام الرسمية الصادرة عن وزارة المال. إنما في الواقع هذا الرقم هو عن الدين العام الذي يشمل دين الدولة الداخلي والخارجي، وقد تم احتساب الجزء الذي بالدولار الأميركي على أساس سعر الصرف الرسمي أي على 1515 ليرة مقابل الدولار وهو يصبح أقل بكثير اذا تم تحويل الدين بالدولار إلى الليرة اللبنانية على أساس سعر صرف السوق الموازية.

ووفق الارقام الرسمية، فإن الدين العام بالليرة اللبنانية بلغ 91 ألفا و169 مليار ليرة أو ما يعادل 60.5 مليار دولار في نهاية حزيران 2021. أما الدين بالعملات الاجنبية، والذي يشمل الاستحقاقات والكوبونات غير المدفوعة منذ توقّف الدولة عن السداد في آذار 2020، فيبلغ 37.3 مليار دولار مرتفعاً 3.4 % منذ نهاية العام 2020 و7 % منذ حزيران 2020. ووفق هذه الارقام، فإن نحو 8.1 مليارات دولار من رصيد الدين بالعملات الاجنبية كانت عبارة عن متأخرات حتى حزيران 2021.

ويشكل الدين المحلي ما نسبته 62 % من الدين الاجمالي، فيما الدين الخارجي يمثل 38 %. ويحمل مصرف لبنان ما نسبته 38 % من الدين العام (61.6 % دين بالليرة اللبنانية مقارنة بـ50.2 % قبل عام)، ثم المصارف بنسبة 15.5 % (25 % دين محلي مقارنة بـ27.8 % قبل عام) والمؤسسات المالية غير المصرفية 8.2 %. أما الدين العام الصافي، أي الذي يستثني ودائع القطاع العام لدى مصرف لبنان والمصارف، فبلغ 86.4 مليار دولار في نهاية حزيران.

أما الدين بالدولار الأميركي «الأوروبوند»، فيتبيّن أنه حتى آخر تمّوز 2021، كانت المصارف التجاريّة لا تزال تحمل 8 مليارات و100 مليون دولار منه، ومصرف لبنان يحمل 5 مليارات دولار، أمّا المؤسّسات الماليّة والاستثماريّة الخارجيّة فهي تحمل معظم بقية سندات الاوروبوند، علماً أن معالجة مسألة الدين العام وإعادة هيكليته بعد التوقف الفجائي عن السداد في حكومة الرئيس دياب عام 2020 بات من أولويات المحادثات مع صندوق النقد الدولي، مع أن حكومة الرئيس نجيب ميقاتي كانت قد وعدت بالتفاوض مع الدائنين الأجانب لإعادة هيكلة الدين الخارجي المرتبط بسندات الأوروبوندز.

وتشمل إعادة هيكلة الديون السيادية عادةً خفض القيمة الاسمية للدين وتمديد آجال الاستحقاق، على أمل أن يتعافى الاقتصاد وأن تكون الحكومة قادرة على الدفع أو إعادة التمويل. وهذا الأمر مرتبط بوضع الحكومة خطة إصلاح تكسب صدقية المجتمع الدولي. فيما كانت «غولدمان ساكس» توقعت في تقريرها الأخير أن يفقد حاملو سندات الأوروبوندز 75 % من قيمة مستحقاتهم.

يبقى أنّ «إطفاء» الدين العام بطباعة العملة الوطنية ينعكس تضخّماً، والتخلّف عن سداد الدين بالعملات الأجنبية في انتظار إعادة هيكلته، ينعكس تراكماً في الخسائر في النظام المصرفي المنغمس بنحو هائل في تمويله… صحيح أنّ عدم استدامة الدين العام كانت تنذر بالانهيار إلا أن الغرق المالي-النقدي-المصرفي الشامل ما هو إلا ثمرة التشابك بينها في توجيه معظم الادخار من المصارف نحو القطاع العام (مالية عامة مصرف مركزي) بدل الاستثمار الخاص والمشاريع المنتجة.